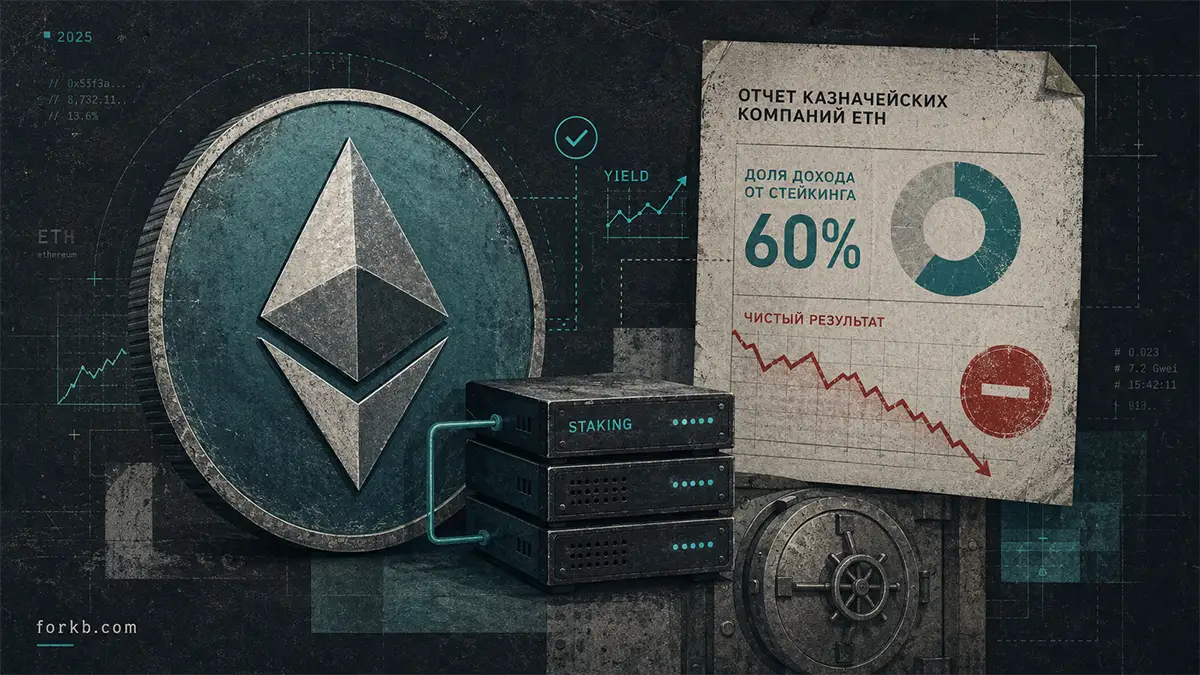

Стейкинг стал главным источником раскрытой выручки для части публичных компаний, которые держат Ethereum на балансе. По данным исследования Everstake, в 2025 году на него пришлось 60% раскрытой выручки среди Ethereum treasury-компаний, отдельно показывавших доходы от стейкинга.

Контраст в том, что рост доходности от ETH не отменил убытки сектора. Компании с доступными результатами за 2025 финансовый год совокупно потеряли $1,41 млрд. Sharplink Inc отчиталась о чистом убытке $734,6 млн при выручке $28,1 млн, Bit Digital — об убытке $80,3 млн при выручке $113,6 млн, BTCS Inc. — об убытке $33,4 млн при выручке $16,5 млн.

У Bit Digital стейкинг Ethereum принёс $7 млн вознаграждений за 2025 год, что на 287% больше год к году. BitMine Immersion Technologies отдельно зафиксировала чистый убыток $9,02 млрд за шесть месяцев, завершившихся 28 февраля. Ранее тема крупных корпоративных резервов Ethereum уже стала заметной для рынка: по оценкам, компании держат значимую долю предложения ETH, а отдельные игроки вроде BitMine строят вокруг этого публичную стратегию.

Everstake изучила регуляторные отчёты и финансовые раскрытия 15 публичных компаний с ETH-резервами до мая 2026 года. Сооснователь и операционный директор Everstake Bohdan Opryshko заявил, что выручка всё чаще создаётся за счёт активного использования активов, а не пассивного хранения монет.

По его словам, речь уже не только о стандартном стейкинге протокола. Компании используют ликвидный стейкинг, интеграцию с рынками DeFi-кредитования, стратегии на уровне валидаторов, оптимизацию построения блоков и MEV. На этом фоне Ethereum-стратегия BitMine выглядит частью более широкой смены модели: инвесторам всё сложнее продать простую идею «держим ETH на балансе» без дополнительной доходности.

Давление усилилось после появления спотовых ETH ETF. Такие фонды забрали у компаний с цифровыми активами прежнее преимущество — регулируемый доступ к Ethereum через публичный рынок. Если инвестор может купить ETF, акция компании с ETH-резервами должна предлагать что-то сверх пассивной экспозиции.

Именно поэтому стейкинг становится для таких компаний не просто дополнительной статьёй дохода, а способом отличаться от фондов и пассивных держателей. При этом исследование не доказывает, что доходность от стейкинга способна перекрыть убытки сектора: комиссии, операционные расходы, риски DeFi и точная структура доходов по стратегиям в источнике не раскрыты.

Источник: BeInCrypto